適格請求書(インボイス)を発行できる「適格請求書発行事業者」として登録した後に必要となるのが、適格請求書(インボイス)の準備です。

適格請求書は「インボイス」とも呼ばれ、売手が買手に対して、正確な適用税率や消費税額等を伝えるため、請求書や納品書に一定の事項を記載したものになります。

現在は仕入先が発行した請求書であれば仕入税額控除を受けられますが、インボイス制度開始後は原則、適格請求書でなければ仕入税額控除の適用を受けられなくなります。

適格請求書の様式は法令等で定められていないため、適格請求書として必要な事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、適格請求書に該当します。

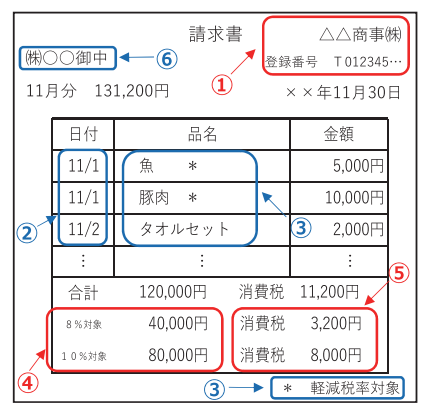

適格請求書に必要な記載事項

① 適格請求書発行事業者の氏名または名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

詳細は国税庁ホームページをご覧ください。

特集 インボイス制度 (nta.go.jp)