インボイス制度開始に伴う小規模事業者向けの消費税の負担軽減措置として、売上税額の2割を納税額とする2割特例があります。

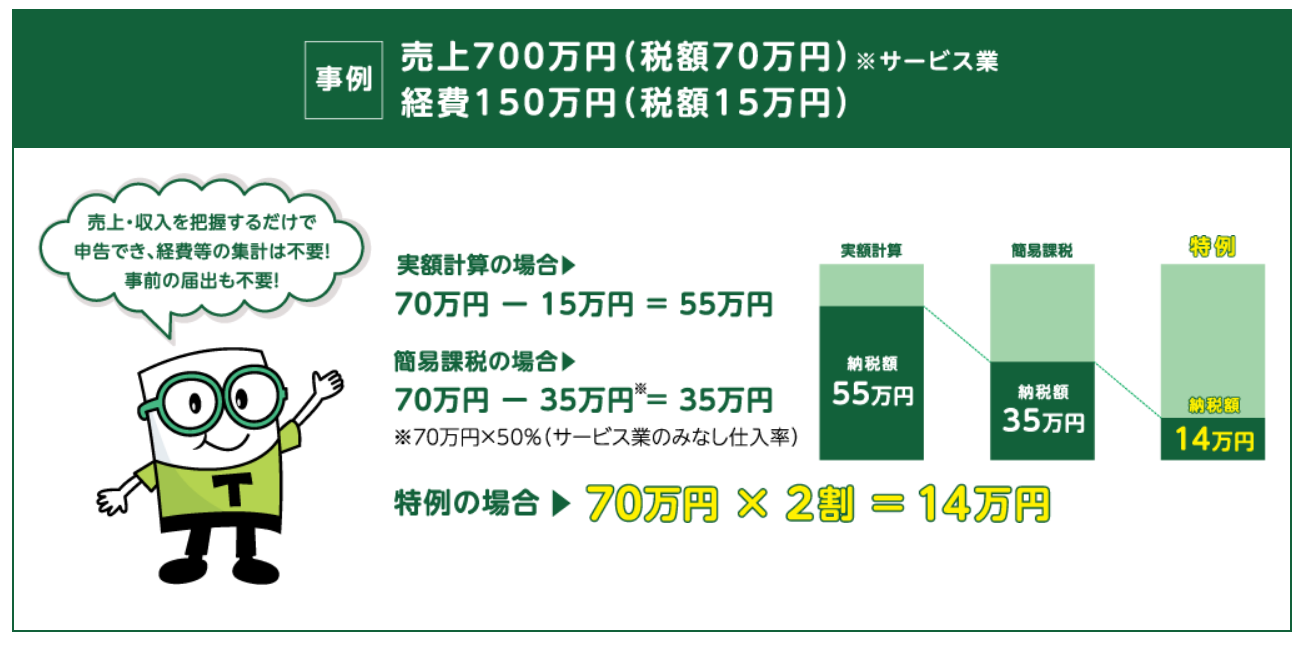

▼ 2割特例の事例

【画像出典:財務省ホームページ】

これは、最長3年の時限措置を設け、その間の消費税の納税額を売上税額の2割におさえるという措置ですが、すべての消費税納税義務者が対象となるわけではありません。

財務省の発表によると、本特例の対象は、インボイス制度を機に免税事業者からインボイス発行事業者とした課税事業者になった者であり、具体的には下記とされています。

●免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

●免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者

したがって、インボイス発行事業者の登録を受けていない場合には、2割特例の対象とはなりません。

また、下記に該当する場合も対象外とされています。

●下記の通りインボイス発行事業者の登録と関係なく、事業者免税点制度の適用を受けられない場合

・基準期間(個人:前々年、法人:前々事業年度)における課税売上高が1,000万円を超える場合

・資本金、1,000万円以上の新設法人である場合

・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った場合等

●課税期間を1ヶ月または3ヶ月に短縮する特例の適用を受ける場合

前述の通り、この2割特例は全ての消費税納税義務者が対象となる訳ではありませんので、注意が必要です。

詳細は財務省ホームページをご覧ください。

インボイス制度の負担軽減措置(案)のよくある質問とその回答.pdf (mof.go.jp)