簡易課税制度の適用を受けるには、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

ただし、2割特例の適用を受けた者が、その適用を受けた課税期間の翌課税期間中に簡易課税制度の適用を受けようとする場合は、その課税期間の末日までに「消費税簡易課税制度選択届出書」を提出することで、簡易課税制度の適用を受けることが可能です。

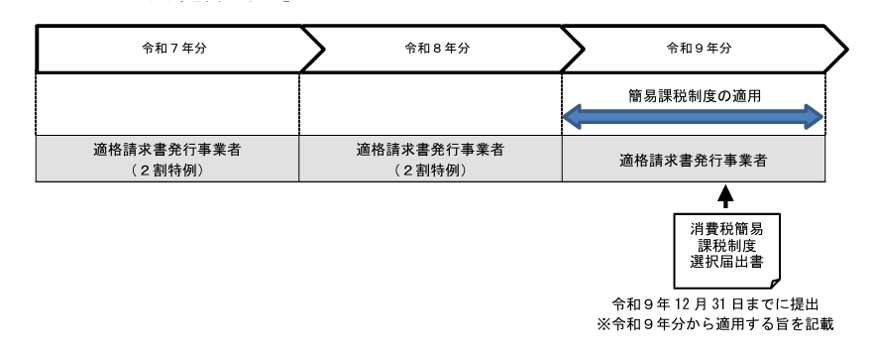

例えば、令和8年分まで2割特例により申告を行った個人事業者が翌年分から簡易課税制度の適用を受けようとする場合には、令和9年中に「消費税簡易課税制度選択届出書」を提出すれば、令和9年分から、簡易課税制度の適用を受けることができます。

※簡易課税制度を適用して申告する場合には、2割特例と異なり、申告時の選択ではないため、事前の届出が必要となります。

<<消費税簡易課税制度選択届出書の提出に係る特例>>

(例)個人事業者が2割特例の適用を受けた課税期間の翌課税期間において簡易課税制度の適用を受けるとき(画像出典:国税庁)

通常であれば、簡易課税制度の適用を受けるためには、適用を受けるとする課税期間の初日の前日までに届出書を提出する必要がありますが、2割特例を受けた方には、適用を受けたい課税期間中に届出書を提出すれば、適用を受けることができる特例があります。適用を検討されている方は届出書を提出することを忘れないようにしましょう。

詳細は国税庁ホームページをご覧ください。

2割特例を適用した課税期間後の簡易課税制度の選択.pdf (nta.go.jp)