所得税は、個人の所得に対してかかる税金であり、「1年間のすべての所得金額」から「所得控除額」を差し引いた残りの金額(課税所得金額)に税率を適用して税額を計算します。

<所得税および復興特別所得税の申告納税額の計算の流れ>

(画像出典:国税庁)

所得金額の計算

所得は、その性質によって次の10種類に分かれ、それぞれの所得について、収入や必要経費の範囲あるいは所得の計算方法などが定められています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

なお、所得税は、納税義務者に帰属するすべての所得に対して課税することを原則としていますが、所得の中には、社会政策その他の見地から所得税を課さないもの(非課税所得)があります。

課税所得金額の計算

課税所得金額は、その方のすべての所得金額から所得控除額を差し引いて算出します。

所得控除とは、控除の対象となる不要親族が何人いるかなどの個人的な事情を加味して税負担を調整するもので、次の種類があります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

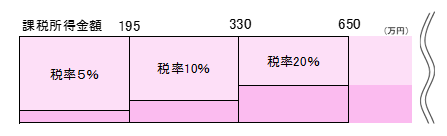

所得税額の計算

所得税額は、課税所得金額に所得税の税率を適用して計算します。

なお、所得税の税率は、所得が多くなるに従って段階的に高くなり、納税者がその支払能力に応じて公平に税を負担するしくみ(超過累進税率)となっています。

(画像出典:国税庁)

基準所得税額の計算

所得税額から税額控除などの所得税額から差し引かれる金額を控除し、基準所得税額を算出します。

主な税額控除は、次のとおりです。

- 配当控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- (特定増改築等)住宅借入金等特別控除

復興特別所得税額の計算

平成25年から令和19年までの各年分については、復興特別所得税を所得税と併せて申告・納付します。復興特別所得税額は、基準所得税額に2.1パーセントの税率を掛けて計算します。また、平成25年1月1日から令和19年12月31日までの間に生ずる所得については、源泉所得税の徴収の際に復興特別所得税が併せて徴収されます。

所得税および復興特別所得税の申告納税額の計算

基準所得税額と復興特別所得税額の合計金額、源泉徴収税額や予定納税額などを差し引き、所得税および復興特別所得税の申告納税額(納める税金)を算定します。

なお、上記の計算において、源泉徴収税額や予定納税額が基準所得税額と復興特別所得税の合計金額よりも多いときは、確定申告をすることによって、納め過ぎの所得税の還付を受けることができます。

詳細は国税庁ホームページをご覧ください。

No.1000 所得税のしくみ|国税庁 (nta.go.jp)