消費税のインボイス制度に関する令和8年度税制改正について、国税庁のホームページに掲載されました。

今回の改正では、大きく2つのポイントがあります。

【1】2割特例は個人事業者のみ適用可能な3割特例に

【2】8割控除は7・5・3割控除に

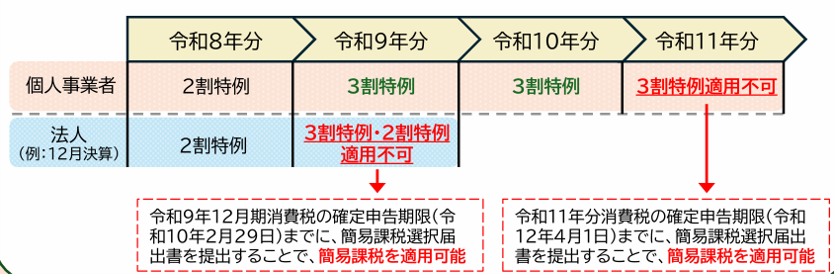

【1】小規模個人事業者に係る税額控除に関する経過措置(3割特例)

- ◆ 3割特例の創設(個人事業者)

-

個人事業者である適格請求書発行事業者の令和9年分及び令和10年分の消費税申告については、その課税期間における課税標準額に対する消費税額から控除する金額を、その課税標準額に対する消費税額に7割を乗じた額とすることにより、納付税額をその課税標準額に対する消費税の3割とすることができることとされました。(3割特例)

※現行の2割特例は、令和8年9月30日までの日の属する課税期間で終了します。

※2割特例と同様に、免税事業者が適格請求書発行事業者となったことまたは課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間に限り、適用できます。

※3割特例の適用を受けようとする場合には、確定申告書にその旨を付記する必要があります。 - ◆ 簡易課税制度選択届出書の提出期限の特例の見直し(個人事業者・法人)

-

2割特例や3割特例の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、簡易課税制度選択届出書を提出したときは、その翌課税期間から簡易課税制度を適用することができることとされました。

※提出期限の特例の見直しは、上記の翌課税期間が令和8年10月1日以後に終了する課税期間である場合に適用されます。

(画像出典:国税庁ホームページ)

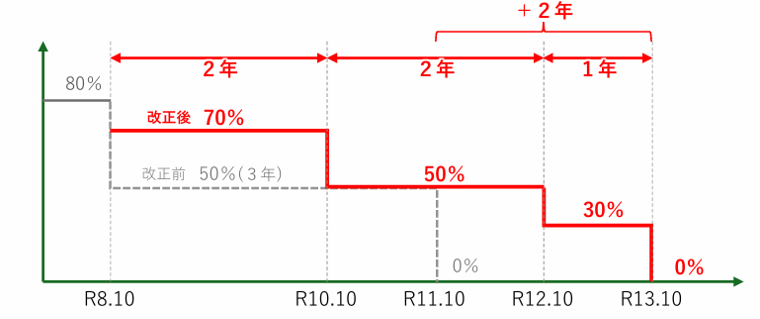

【2】適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置の改正(7・5・3割控除)

- ◆ 控除可能割合の見直し(7・5・3割控除)

-

免税事業者など適格請求書発行事業者以外の者から行った課税仕入れにつき、その一定割合を控除できる経過措置について、適用期限を2年間延長した上で、以下のとおり控除可能割合が見直されました。

(画像出典:国税庁ホームページ)

- ◆ 控除限度額の見直し

-

一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年またはその事業年度で1億円(改正前:10億円)を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用を認めないこととされました。

※控除限度額の見直しは、令和8年10月1日以後に開始する課税期間から適用されます。

詳細は国税庁ホームページをご覧ください。

令和8年度税制改正特集